P U B L I C I D A D E

P U B L I C I D A D E

Um ano difícil para o setor

Após mais um ciclo de desafios, a pergunta que não quer calar é se 2015 será melhor para o setor da construção e, por consequência, de equipamentos para construção. Pode até vir a ser. Impossível não é, uma vez que o ano inicia repleto de interrogações.

No entanto, o cenário mais provável não é de melhoria. Até pelo contrário. A expectativa geral de quem fabrica, importa, vende ou utiliza equipamentos de construção é de que neste ano a demanda seja menor que em 2014, ano em que a venda dos equipamentos da Linha Amarela caiu em 12,7%, enquanto as vendas totais caíram em 6,1%, conforme o Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção 2014-2019, lançado em novembro. Para a Linha Amarela, especificamente, o ano de 2014 propiciou a segunda maior queda anual deste o início do Estudo Sobratema, em 2007.

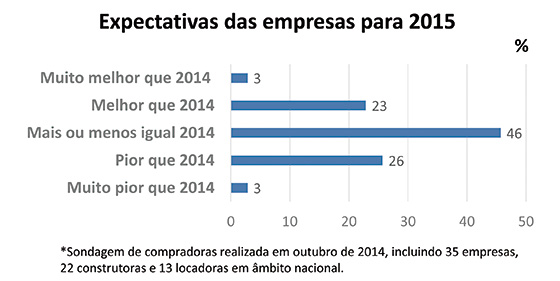

Dentre os principais setores privados que compram equipamentos de construção, ou seja, construtoras e locadoras, há insegurança quanto ao comportamento do mercado em 2015. Na última sondagem feita pela Sobratema, o mercado mostrou-se bastante dividido a respeito do quê esperar para este ano. Conforme mostra o Gráfico 1 (pág. 14), em termos de volume de negócios quase a metade das 35 empresas ouvidas espera um ano igual ao de 2014, enquanto a outra metade se divide mais ou menos igualmente entre otimistas e pessimistas. Já a Tabela 1 (pág. 15) evidencia que há incerteza parecida quanto à demanda provável para equipamentos de construção em 2015, com as empresas se dividindo igualmente entre demanda igual, maior ou menor que em 2014.

VIÉS

Isso significaria que o mercado tem uma visão mais ou menos equilibrada em relação a 2015? Estatisticamente, sim. Mas é importante observar que um mercado dividido igualmente entre empresas que esperam um ano melhor, igual ou pior não é a mesma coisa que um mercado em que todas esperam um ano igual. Aritmeticamente, a opinião média pode ser igual, nas duas situações. Porém, o mercado dividido indica um grau bem maior de incerteza. Sugere, portanto, muito mais possibilidade de erro em qualquer previsão.

Nesse ponto, algumas ressa

Após mais um ciclo de desafios, a pergunta que não quer calar é se 2015 será melhor para o setor da construção e, por consequência, de equipamentos para construção. Pode até vir a ser. Impossível não é, uma vez que o ano inicia repleto de interrogações.

No entanto, o cenário mais provável não é de melhoria. Até pelo contrário. A expectativa geral de quem fabrica, importa, vende ou utiliza equipamentos de construção é de que neste ano a demanda seja menor que em 2014, ano em que a venda dos equipamentos da Linha Amarela caiu em 12,7%, enquanto as vendas totais caíram em 6,1%, conforme o Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção 2014-2019, lançado em novembro. Para a Linha Amarela, especificamente, o ano de 2014 propiciou a segunda maior queda anual deste o início do Estudo Sobratema, em 2007.

Dentre os principais setores privados que compram equipamentos de construção, ou seja, construtoras e locadoras, há insegurança quanto ao comportamento do mercado em 2015. Na última sondagem feita pela Sobratema, o mercado mostrou-se bastante dividido a respeito do quê esperar para este ano. Conforme mostra o Gráfico 1 (pág. 14), em termos de volume de negócios quase a metade das 35 empresas ouvidas espera um ano igual ao de 2014, enquanto a outra metade se divide mais ou menos igualmente entre otimistas e pessimistas. Já a Tabela 1 (pág. 15) evidencia que há incerteza parecida quanto à demanda provável para equipamentos de construção em 2015, com as empresas se dividindo igualmente entre demanda igual, maior ou menor que em 2014.

VIÉS

Isso significaria que o mercado tem uma visão mais ou menos equilibrada em relação a 2015? Estatisticamente, sim. Mas é importante observar que um mercado dividido igualmente entre empresas que esperam um ano melhor, igual ou pior não é a mesma coisa que um mercado em que todas esperam um ano igual. Aritmeticamente, a opinião média pode ser igual, nas duas situações. Porém, o mercado dividido indica um grau bem maior de incerteza. Sugere, portanto, muito mais possibilidade de erro em qualquer previsão.

Nesse ponto, algumas ressalvas são importantes. Primeiro, na questão de expectativa de volume de negócios, a sondagem detectou um nítido viés de porte. Empresas maiores – aqui definidas como as que possuem frota própria com mais de 100 equipamentos da Linha Amarela – estavam mais pessimistas quanto a 2015, enquanto o otimismo se concentrava muito mais entre as empresas com frota própria com menos de 100 equipamentos. Do mesmo modo, as empresas maiores mostravam um viés significativo no sentido de prever uma menor demanda de equipamentos em 2015, ao contrário das empresas menores, nas quais o viés era exatamente o contrário.

Obviamente, se o mercado como um todo se mostra equilibrado entre otimistas e pessimistas – sendo que cada empresa recebe um peso unitário, mas existe um nítido viés de pessimismo entre as maiores –, temos a probabilidade de demanda menor em 2015. Seria mais uma razão para cautela, frente a qualquer expectativa de crescimento neste ano.

Uma segunda ressalva é que a mais recente sondagem da Sobratema foi conduzida nos meados de outubro, ou seja, entre o primeiro e o segundo turno da eleição presidencial. Quem respondeu, portanto, não sabia quem seria o próximo presidente. Da mesma maneira, este texto foi escrito depois dos primeiros ajustes econômicos feitos após a reeleição da presidente Dilma Rousseff, tanto na taxa Selic como no preço dos combustíveis, mas antes de saber-se a identidade do próximo ministro da Fazenda ou ter-se qualquer indicação mais concreta sobre as possíveis mudanças na política econômica do país.

(DES)CONFIANÇA

Para tentar prever o comportamento do mercado em 2015, o ponto de partido necessário é entender o que, de fato, aconteceu durante o ano da Copa, das eleições e de uma queda significativa nas vendas da maioria dos equipamentos.

Para tanto, convém voltar um pouco no tempo. No último trimestre de 2013, a Sobratema fechou seu Estudo de Mercado daquele ano e apresentou os resultados ao evento anual “Tendências no Mercado da Construção”, em São Paulo.

Grosso modo, aos trancos e barrancos o mercado brasileiro completava mais um ano de vendas bastante interessantes. Novas fábricas de grandes players internacionais estavam surgindo, sendo que o resultado do Estudo confirmou o avanço: o crescimento nas vendas na Linha Amarela foi de 13,1%. De fato, subiram as vendas de retroescavadeiras, pás carregadeiras, caminhões fora de estrada, rolos compactadores, motoniveladoras e plataformas aéreas. Também cresceram (embora menos que o esperado) as vendas de gruas, guindastes e telehandlers, enquanto caíram as de tratores de esteira, escavadeiras hidráulicas e minicarregadeiras. No geral, o crescimento em 2013 de todos os tipos de equipamento foi de 5,5%, embora limitado pela queda na demanda de caminhões rodoviários pelo setor de construção. Nada mal, principalmente em um ano no qual a economia brasileira conseguiu crescer somente 2,3%.

Embora o crescimento brasileiro de 2013 não fosse de nível “chinês”, era bem melhor que o pífio “pibinho” de 1% do ano anterior. Àquela altura, os ânimos também eram alimentados pelo crescimento da economia mais forte do que o previsto. Com isso, as manifestações de junho, aparentemente, estavam superadas.

Além disso, os estádios da Copa finalmente ficavam prontos. E o governo prometia, mais uma vez, deslanchar as concessões. Tudo isso contribuía para um clima de otimismo quanto a 2014. Em setembro, em entrevista ao jornal “O Globo”, o ministro da Fazenda, Guido Mantega, já falava de “um grande impulso no investimento a partir de 2014 que, diga-se de passagem, vai continuar pelo menos por uma década”.

Mas nem todos compartilhavam deste otimismo. Quando os associados à Sobratema se reuniram em meados de novembro, o mercado – conforme o relatório Focus do Banco Central – já esperava crescimento em 2014 ligeiramente acima de 2,1%. Ou seja, o mercado já esperava uma ligeira desaceleração.

Mas nem todos compartilhavam deste otimismo. Quando os associados à Sobratema se reuniram em meados de novembro, o mercado – conforme o relatório Focus do Banco Central – já esperava crescimento em 2014 ligeiramente acima de 2,1%. Ou seja, o mercado já esperava uma ligeira desaceleração.

Foi neste ambiente que a Sobratema anunciou sua previsão para o mercado em 2014: uma queda de 3,3% na Linha Amarela, mas com crescimento dos demais equipamentos, para um resultado final de crescimento de 1,8%. Não era exatamente o que as empresas queriam ouvir, mas como o Estudo Sobratema essencialmente reflete a visão agregada das empresas, não chegou a ser uma surpresa absoluta.

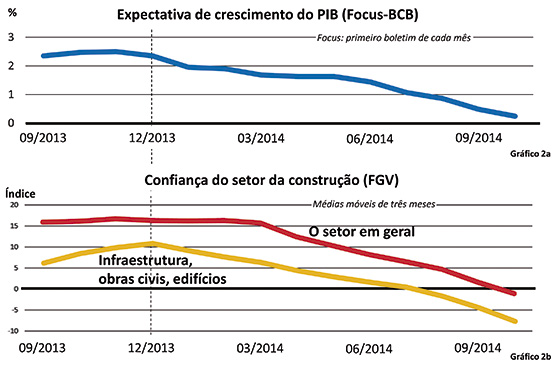

A partir de novembro, os ânimos no setor só pioraram, como pode ser conferido nos Gráficos 2a e 2b (pág. 16). O primeiro mostra a queda mais ou menos constante na expectativa do mercado quanto ao crescimento da economia no ano. Deslizou para 2% em janeiro, estabilizou-se pouco acima de 1,5% até os meados do ano e, depois da Copa, entrou quase em queda livre. Em outubro de 2014, chegou ao nível abismático de 0,24%. Se alguém insistir que, mesmo assim, o índice manteve-se positivo, é bom lembrar que o Brasil conta com crescimento populacional de 0,9% ao ano. Abaixo disso, portanto, sinaliza uma queda no PIB per capita.

O Gráfico 2b (pág. 16) revela o comportamento da confiança do setor da construção, conforme medido mensalmente pelo Instituto Brasileiro de Economia (IBRE), da Fundação Getúlio Vargas, numa amostra nacional de 700 empresas. As escalas temporais dos dois gráficos são iguais, para facilitar a comparação. A linha vermelha traça a confiança do setor como um todo, ao passo que a linha amarela se refere especificamente às empresas envolvidas mais com a infraestrutura – construção de edifícios, obras de engenharia, edificações, obras viárias, obras de artes especiais, obras de montagem, obras de infraestrutura para engenharia elétrica e telecomunicações e obras para geração e distribuição de energia elétrica. A confiança decresce de forma parecida em todos os grupos, mas em infraestrutura sempre esteve bem abaixo da média do setor. E, em ambos os casos, a confiança cai num ritmo que espelha a queda na expectativa geral para o PIB durante o ano.

CONCESSÕES

Por que a confiança caiu tanto ao longo de 2014? Foram várias as razões. Uma das principais foi a incapacidade do governo em deslanchar as concessões da maneira e com a velocidade prometidas. Em janeiro de 2014, o economista e ex-ministro Antônio Delfim Netto ainda falava, em entrevista ao jornal “O Estado de S.Paulo”, que “o Brasil deve crescer em 2014 um pouco mais do que 2013”. Para justificar tal otimismo, ele citou, entre outras coisas, “uma compreensão do governo de que é preciso transferir para o setor privado as obras de infraestrutura em forma de PPP (Parceria Público-Privada) ou concessão”.

Mas, infelizmente, aquela “compreensão” não se traduziu em ação. Houve, sim, algum avanço na área das rodovias. Após assinar um contrato de concessão em 2013, para a BR-050 em Goiás e Minas Gerais, foram firmados mais cinco em 2014, com investimentos previstos que totalizaram R$ 29,7 bilhões ao longo de vários anos. Mas outras concessões prometidas ficaram no processo de “elaboração de estudos”. Nas concessões ferroviárias, que seriam potencialmente grandes demandantes de serviços de construção e, por tabela, de equipamentos, nada saiu do papel. Ficaram todas para 2015, na melhor das hipóteses.

O problema das concessões ferroviárias é complexo, mas pode ser resumido na seguinte questão: como estruturar um contrato de longo prazo que garanta retorno adequado ao investidor, numa atividade em que a tarifa econômica e social mais viável dificilmente vai cobrir o custo real, contando capital, juros, operações etc.?

Há uma aceitação geral de que os grandes benefícios do transporte ferroviário de carga para a sociedade justificam subsídios, mas é complicado estruturar isso para 35 anos numa maneira que ofereça segurança ao investidor, sem riscos de onerar demais os cofres públicos. Desse modo, ainda não há certeza de que o governo descobriu um modelo aceitável e factível para atrair o investimento necessário nas ferrovias – foram previstos R$ 91 bilhões ao longo da vida das concessões. Também nos portos, os planos do governo de atrair algo como 54 bilhões de reais de investimentos privados em portos públicos e terminais privados vêm sofrendo repetidos atrasos. Há esperança de progresso em 2015, mas a experiência recente sugere cautela.

Em vários momentos, desde o anúncio do programa nacional de concessões em 2012, a Sobratema solicitou as opiniões das empresas do setor quanto ao seu provável impacto. Inicialmente, as expectativas eram grandes. Em outubro daquele mesmo ano, dois terços das empresas ouvidas esperavam um grande impacto nos seus próprios negócios. Hoje, três em cada quatro descartam qualquer impacto maior das concessões em seus negócios.

Não foi muito diferente com a Copa do Mundo. No início, houve bastante entusiasmo no setor quanto à possibilidade aberta pela Copa e pelas Olimpíadas de 2016, cujas obras de mobilidade urbana em tese criariam uma demanda volumosa. E, de fato, várias empresas trabalharam na construção dos estádios e nas obras de melhorias urbanas. Mas o impacto foi restrito e não se espalhou pelo setor. Equipamentos de içamento, por exemplo, foram bastante requisitados na construção dos estádios, mas trata-se de uma fase que passou rapidamente e que deixa como legado uma frota relativamente nova e extensa destes equipamentos.

O impacto econômico geral da Copa também foi bastante aquém das esperanças, pelo menos de alguns. Em abril de 2013, por exemplo, o economista da MB Associados, José Roberto Mendonça de Barros, arriscou que o Brasil poderia crescer 3% em 2013 e mais ainda – 3,5% – em 2014, em boa parte por causa dos investimentos públicos, muitos dos quais ligados às eleições e à Copa. Ainda em maio de 2014, o ministro Guido Mantega, falando do desempenho decepcionante do PIB no primeiro trimestre do ano, chegou a dizer que “a Copa do Mundo deve ajudar a melhorar a economia do país”, e que “o resultado do PIB no segundo trimestre provavelmente será melhor que no primeiro”.

Em agosto, frente a todas as evidências de que não foi bem assim, Mantega culpou a redução da produção industrial durante o evento esportivo como um dos fatores responsáveis.

DISTORÇÃO

Em 2014, a única possibilidade que restava para salvar o ano seriam os investimentos e as compras diretas do governo. As obras do Programa de Aceleração do Crescimento prosseguiram normalmente, mas para quem atua com equipamentos de construção o impacto mais visível veio pelas compras diretas do governo, por meio do Ministério do Desenvolvimento Agrário (MDA). Ao longo de quatro anos, de 2011 a 2014, mas principalmente em 2013 e 2014, o MDA comprou nada menos que 18.041 unidades de equipamentos, divididas entre retroescavadeiras, motoniveladoras, pás carregadeiras, caminhões basculantes 6x4 e caminhões pipa.

Em 2014, a única possibilidade que restava para salvar o ano seriam os investimentos e as compras diretas do governo. As obras do Programa de Aceleração do Crescimento prosseguiram normalmente, mas para quem atua com equipamentos de construção o impacto mais visível veio pelas compras diretas do governo, por meio do Ministério do Desenvolvimento Agrário (MDA). Ao longo de quatro anos, de 2011 a 2014, mas principalmente em 2013 e 2014, o MDA comprou nada menos que 18.041 unidades de equipamentos, divididas entre retroescavadeiras, motoniveladoras, pás carregadeiras, caminhões basculantes 6x4 e caminhões pipa.

Efetivamente, os equipamentos foram doados a municípios menores para ajudá-los a implementar pequenas obras contra a seca e facilitar o escoamento da safra familiar com a melhoria das estradas vicinais. Ao todo, foram beneficiados 5.061 municípios de pequeno porte, que correspondem a 91% do total nacional, com 83% da população nacional. As licitações para os equipamentos de movimentação de terra incluíam treinamento de operadores locais e manutenção pelo fornecedor durante dois anos.

Em 2014, todas as entregas aconteceram no primeiro semestre do ano e o programa terminou em 2 de julho – três dias antes do prazo limite estipulado, na lei eleitoral, para a inauguração de obras públicas e a transferência não-obrigatória de recursos federais aos municípios. A concentração das entregas no primeiro semestre do ano criou uma distorção sensível no fluxo de produção das fábricas envolvidas e nas estatísticas do setor. Pelos dados da Associação Brasileira de Máquinas e Equipamentos (Abimaq), as vendas de equipamentos da Linha Amarela no mercado brasileiro no primeiro quadrimestre de 2014 se encontravam 12,5% acima do mesmo período de 2013, fato que levou inclusive a questionamentos das projeções de queda no mercado.

Mas uma simples análise das vendas por tipo, com e sem as compras públicas, bem como uma sondagem de construtoras e locadoras, levou a uma revisão para baixo da previsão da Sobratema para 2014, anunciada em Congresso da entidade realizado em junho. Essa revisão qualitativa expressava uma queda na Linha Amarela de -3,3% a -10% nas vendas.

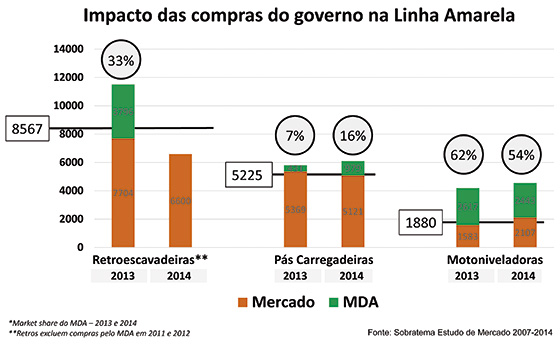

Como pode ser visto no Gráfico 3 (pág. 19), o efeito das compras públicas foi significativo nos três tipos de equipamentos favorecidos pelo MDA. Das 11.500 retroescavadeiras vendidas no Brasil em 2013, 33% foram para o MDA. No caso das motoniveladoras, as compras oficiais chegaram a representar um market share de 62% de todas as vendas em 2013, caindo um pouco em 2014, mas mesmo assim constituindo mais da metade do total.

Também é instrutivo comparar as compras do governo em 2013 e 2014 com a média das vendas nos dois anos anteriores, indicada no Gráfico 3 pelas linhas pretas. Para retroescavadeiras, as vendas no “mercado comercial” – ou seja, aquelas que não foram para o MDA – em 2013 e 2014 ficaram bem abaixo da média das vendas nos dois anos anteriores. No caso das pás carregadeiras, as vendas “comerciais” ficaram mais ou menos empatadas com a média anterior, enquanto as das motoniveladoras ficaram abaixo da média em 2013 e acima em 2014, mais ou menos empatadas ao se comparar a média de 2013 e 2014 com a média dos dois anos anteriores.

A conclusão é que, sem o governo, as vendas de retroescavadeiras teriam caído em 2013 e novamente em 2014, enquanto as vendas de pás carregadeiras e motoniveladoras seriam basicamente iguais às dos anos anteriores. Isso supondo que 100% das vendas para o MDA eram “adicionais”, sem qualquer tendência de substituir vendas que, de outra maneira, teriam acontecido para o setor privado. Ao menos teoricamente, a prefeitura que ganha equipamentos para realizar pequenas obras por conta própria vai deixar de contratar serviços do setor privado e, assim, o programa do MDA teria reprimido a demanda das empresas por esses equipamentos. Se tal fenômeno aconteceu na prática, é difícil dizer. Certamente, houve relatos de pequenas locadoras no interior do Nordeste que teriam sofrido com a perda de negócios. Isso sugere que os equipamentos doados podem vir a diminuir a demanda “comercial” nas regiões mais atendidas nos próximos anos.

Algumas observações finais sobre as compras do governo federal. Primeiro, como teria sido o mercado em 2013 e 2014 sem a presença do governo? Pelos dados do Estudo Sobratema, as vendas totais da Linha Amarela no Brasil avançaram em 3.950 unidades em 2013, ano em que o MDA absorveu 6.844 equipamentos. Portanto (e desde que aceitemos como válida a hipótese de que 100% das vendas para o MDA eram adicionais, sem substituir vendas que, de outra maneira, teriam acontecidas para o setor comercial), podemos inferir que, sem a presença do governo no mercado, as vendas totais da Linha Amarela em 2013 teriam movimentado 2.894 unidades abaixo do nível de 2012. Ou seja, sem o governo, a Linha Amarela teria caído 9,8% em 2013, em vez de crescer 13,3%. Por outro lado, sem os 3.422 equipamentos comprados pelo MDA em 2014 e os 6.844 no ano anterior, em vez de cair 12,7% a Linha Amarela teria caído somente 3,1% em 2014. Assim, se em 2013 a presença do governo escondeu a fraqueza do mercado, em 2014 ela a exacerbou.

Finalmente, enquanto algumas fabricantes vencedoras de licitações reclamaram das margens estreitas impostas pelos processos do MDA, no final das contas é relevante observar que o governo injetou R$ 4,93 bilhões no setor.

Finalmente, enquanto algumas fabricantes vencedoras de licitações reclamaram das margens estreitas impostas pelos processos do MDA, no final das contas é relevante observar que o governo injetou R$ 4,93 bilhões no setor.

Juntando tudo – a saber, a queda do ritmo da economia, a erosão de confiança no setor de construção, a lentidão nas concessões e o fim do programa de compras do governo federal –, chegamos ao final de 2014 com um mercado estimado pelo Estudo Sobratema em 29.185 equipamentos na Linha Amarela e 67.715 na definição maior, que inclui compressores portáteis, gruas, guindastes, plataformas aéreas e manipuladores telescópicos, além de uma estimativa de tratores agrícolas e caminhões rodoviários demandados pelo setor de construção. Isso significa a queda citada de 12,7% na Linha Amarela em comparação a 2013, enquanto no bolo total a queda foi de 6,1%, amortecida por uma recuperação nos caminhões rodoviários, que têm peso numérico grande no resultado.

*Brian Nicholson é coordenador do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção.

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade