P U B L I C I D A D E

P U B L I C I D A D E

No loop da montanha-russa

A essa altura, já não restam dúvidas de que o setor de construção e, por tabela, o mercado para equipamentos de construção sentem o cheiro de novos ares. As vendas de equipamentos vêm crescendo, assim como o nível de atividade de muitas construtoras e locadoras, de modo que o otimismo ronda o setor como há muito não ocorria, embora em boa parte mais pelas perspectivas ainda incertas de um novo governo.

Como revela este Estudo de Mercado Sobratema 2018-2019, são muitas as indicações de que o pior já passou. Todavia, após a oscilação dos últimos anos entre um crescimento que parecia não ter fim – mas que acabou – e uma queda antes inimaginável – mas que aconteceu – toda cautela é pouca. “Apesar de não haver previsão de novos investimentos em equipamentos no médio prazo, em função da alta ociosidade da frota, minha percepção é de que as coisas estão melhorando”, deu o tom um alto executivo de uma grande construtora.

O ano que começou com otimismo também termina assim, embora só após superar dramas políticos e enorme turbulência na economia, a ponto de obrigar a inédita postergação da feira M&T Expo. Do mesmo modo, o ciclo anual termina em um cenário repleto de sinais por vezes nebulosos ou até mesmo contraditórios, como veremos.

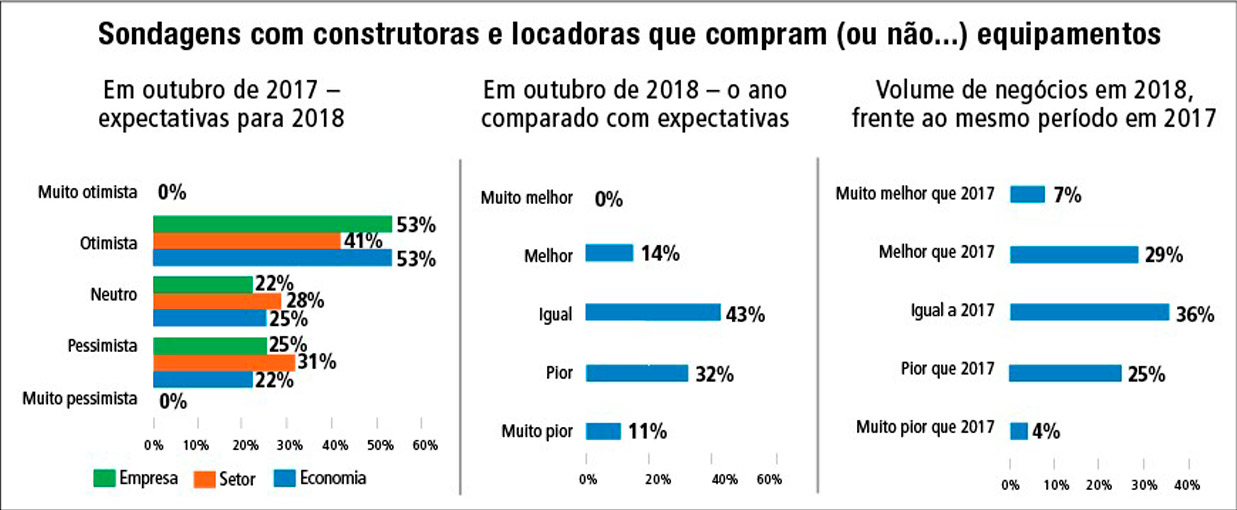

No Gráfico 1, podemos acompanhar a evolução do ânimo das construtoras e locadoras ao longo dos últimos 12 meses. Nele, podemos inicialmente constatar que, em outubro do ano passado, o otimismo venceu o pessimismo, tanto nas perspectivas para a economia brasileira, quanto para o setor de construção e para as próprias empresas participantes da sondagem. Mas, conforme também revela o Gráfico 1, após 12 meses o sentimento havia piorado. Para 43% das empresas ouvidas, 2018 foi “pior” ou “muito pior” que o esperado, contra 14% que consideraram o ano “melhor” – vale notar que a precisão estatística de uma sondagem com três dezenas de participantes é relativamente limitada, mas ainda assim útil para apontar as macrotendências.

Gráfico 1. Expectativas frustradas

Fontes: Sobratema Estudos de Mercado 2017 e

A essa altura, já não restam dúvidas de que o setor de construção e, por tabela, o mercado para equipamentos de construção sentem o cheiro de novos ares. As vendas de equipamentos vêm crescendo, assim como o nível de atividade de muitas construtoras e locadoras, de modo que o otimismo ronda o setor como há muito não ocorria, embora em boa parte mais pelas perspectivas ainda incertas de um novo governo.

Como revela este Estudo de Mercado Sobratema 2018-2019, são muitas as indicações de que o pior já passou. Todavia, após a oscilação dos últimos anos entre um crescimento que parecia não ter fim – mas que acabou – e uma queda antes inimaginável – mas que aconteceu – toda cautela é pouca. “Apesar de não haver previsão de novos investimentos em equipamentos no médio prazo, em função da alta ociosidade da frota, minha percepção é de que as coisas estão melhorando”, deu o tom um alto executivo de uma grande construtora.

O ano que começou com otimismo também termina assim, embora só após superar dramas políticos e enorme turbulência na economia, a ponto de obrigar a inédita postergação da feira M&T Expo. Do mesmo modo, o ciclo anual termina em um cenário repleto de sinais por vezes nebulosos ou até mesmo contraditórios, como veremos.

No Gráfico 1, podemos acompanhar a evolução do ânimo das construtoras e locadoras ao longo dos últimos 12 meses. Nele, podemos inicialmente constatar que, em outubro do ano passado, o otimismo venceu o pessimismo, tanto nas perspectivas para a economia brasileira, quanto para o setor de construção e para as próprias empresas participantes da sondagem. Mas, conforme também revela o Gráfico 1, após 12 meses o sentimento havia piorado. Para 43% das empresas ouvidas, 2018 foi “pior” ou “muito pior” que o esperado, contra 14% que consideraram o ano “melhor” – vale notar que a precisão estatística de uma sondagem com três dezenas de participantes é relativamente limitada, mas ainda assim útil para apontar as macrotendências.

Gráfico 1. Expectativas frustradas

Fontes: Sobratema Estudos de Mercado 2017 e 2018; sondagens com empresas que compram equipamentos de construção; universo 2017: 32 emmpresas; 2018: 28 empresas

EXPECTATIVAS

O mais interessante talvez seja o fato de que a mesma sondagem que agora revela empresas menos encantadas com 2018, também indica sinais de crescimento nos volumes de negócios. Ou seja, para o setor em geral o ano de 2018 não foi muito pior que 2017, mas seguiu abaixo das expectativas, causando um sentimento de decepção no setor.

TABELA 1.

| LINHA AMARELA 2017/2018 | |||||

| A | B | C | D | E | |

| VENDAS INTERNAS* | 2017 est. | 2017 ajust. | 2018 prev. | 2018 est. | Δ 2018/17 % |

| D cf B | |||||

| Tratores de esteiras | 280 | 290 | 305 | 455 | 57% |

| Retroescavadeiras | 1.960 | 2.085 | 2.060 | 3.150 | 51% |

| Pás carregadeiras | 2.170 | 2.210 | 2.280 | 3.140 | 42% |

| Escavadeiras (exceto minis) | 2.025 | 2.200 | 2.250 | 2.870 | 30% |

| Miniescavadeiras | 250 | 305 | 290 | 420 | 38% |

| Caminhões fora de estrada | 50 | 50 | 60 | 60 | 20% |

| Motoniveladoras | 460 | 480 | 510 | 730 | 52% |

| Rolos compactadores | 215 | 215 | 240 | 280 | 30% |

| Minicarregadeiras (skid steers) | 365 | 490 | 400 | 550 | 12% |

| Subtotal: Linha Amarela | 7.775 | 8.325 | 8.395 | 11.655 | 40% |

Tabela 1. *Incluindo importados. Fontes: Empresas participantes do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, ABIMAQ, ANFIR, ANFAVEA, Siscori/RFB. Elaboração: Sobratema

Quanto à melhora dos ânimos nos últimos meses de 2018, aparentemente isso se deu pela combinação de um mercado um pouco mais forte com as expectativas de uma clareada mais nítida na política. Em outubro, o Índice de Confiança da Construção (ICST), divulgado mensalmente pela Fundação Getúlio Vargas, voltou a um nível próximo ao registrado no início do ano. “O distanciamento dos dias conturbados de maio – com a greve dos caminhoneiros – e a proximidade de mudança no cenário político parecem estar contribuindo para a recuperação da confiança do empresário da construção”, explicou Ana Maria Castelo, responsável pelo índice da FGV. “Houve uma redução do pessimismo em grande parte dos segmentos setoriais, associada às expectativas de demanda para os próximos meses. Por sua vez, a carteira de contratos das empresas cresceu, recuperando o patamar de 2015, o que deve sustentar a melhora da atividade nos próximos meses.”

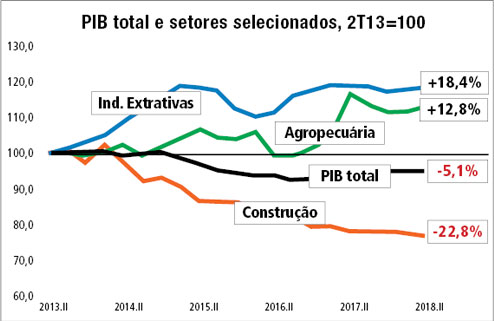

Gráfico 2. PIB

Fonte: IBGE. Elaboração: Sobratema

A confiança do setor pode ter voltado ao nível de 2015, mas continua muito aquém do que fora no período pré-crise. De fato, o ICST tem sido negativo desde o segundo semestre de 2013 e a razão fundamental para isso seria o declínio acentuado da participação da construção no PIB brasileiro. Conforme pode ser visto no Gráfico 2, em valores reais o setor encolheu 22,8% entre o segundo trimestre de 2013 e o mesmo período deste ano. Enquanto isso, como comparação, a agropecuária ficou 12,8% maior e as indústrias extrativas cresceram 18,4%.

Assim, foram cinco anos mais que perdidos, durante os quais o país efetivamente andou para trás economicamente. Neste período, o PIB brasileiro se apequenou em 5,1%, mas o recuo per capita foi bem mais acentuado, em torno de 10%. No mesmo quinquênio, se o Brasil tivesse desfrutado de um crescimento relativamente modesto de 3% ao ano – uma taxa nada “chinesa” e minimamente razoável para um país no estágio de desenvolvimento do Brasil – o PIB seria algo como 22% maior do que é atualmente. E se a construção tivesse acompanhado o mesmo ritmo – ou seja, simplesmente preservado sua participação dentro de um PIB em expansão – o setor seria 50% maior hoje. Isso dá o que pensar…

Tabela 2.

| DEMAIS EQUIPAMENTOS 2017/2018 | |||||

| A | B | C | D | E | |

| D cf B | |||||

| Subtotal: Linha Amarela | 7.775 | 8.325 | 8.395 | 11.655 | 40% |

| Compressores portáteis | 160 | 185 | 180 | 220 | 19% |

| Gruas torre | 25 | 15 | 40 | 10 | -33% |

| Guindastes (exclui guindautos) | 40 | 40 | 50 | 20 | -50% |

| Plataformas aéreas | 550 | 700 | 550 | 1.000 | 43% |

| Manipuladores telescópicos | 75 | 65 | 80 | 65 | 0% |

| Tratores de pneu pesados** | 380 | 380 | 420 | 420 | 11% |

| Subtotal: Demais equipamentos | 1.230 | 1.385 | 1.320 | 1.735 | 25% |

| Subtotal: Principais equipamentos | 9.005 | 9.710 | 9.715 | 13.390 | 38% |

| Caminhões rodoviários** | 3.135 | 3.190 | 3.385 | 4.465 | 40% |

| Total: Principais equipamentos de construção |

12.140 | 12.900 | 13.100 | 17.855 | 38% |

Tabela 2. *Incluindo importados. **Estimativa; usados na construção. Fontes: Empresas participantes do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, ABIMAQ, ANFIR, ANFAVEA, Siscori/RFB. Elaboração: Sobratema

Participação do setor da construção no PIB vem diminuindo, afetando diretamente a indústria de equipamentos pesados

DESEMPENHO

Neste quadro pouco animador, o mais intrigante é o desempenho das vendas de equipamentos de construção em 2018. Conforme mostrou o Estudo de Mercado de 2017, a expectativa dos grandes fabricantes se resumiu em uma previsão de crescimento de 8% na Linha Amarela em 2018, para um mercado de 8.395 equipamentos. De fato, a estimativa atual é de 11.655, ou seja, um crescimento de 40% acima do total ajustado para 2017, conforme pode ser visto na Tabela 1. Destaque-se que a diferença entre um crescimento previsto de 8% para outro estimado em 40% sem dúvida está fora de qualquer margem estatística de erro.

TABELA 3.

| VENDAS POR ÁREA DA ECONOMIA | ||

| 11 Dealers, vendas em 2018 | ||

| Área | Média Simples | Média ponderada |

| Construção | 25,8 | 21,8 |

| Locação | 21,3 | 17,2 |

| Agrícola/Agribusiness/Florestal | 15,3 | 13,1 |

| Outros* | 37,6 | 48,0 |

Mas o crescimento nos demais equipamentos (Tabela 2) também ocorreu em um nível semelhante, embora nesse caso tenha sido fortemente influenciado pelas vendas de plataformas de trabalho aéreo, cujas importações quase dobraram nos 12 meses anteriores a setembro de 2018, comparadas ao período anterior.

Gráfico 3. Expectativa 2019, construtoras e locadoras

QUEM COMPRA?

Das 28 construtoras e locadoras que, em outubro de 2018, participaram da mais recente sondagem de empresas que compram equipamentos, quase a metade afirmou demandar menos equipamentos que o esperado no início do ano. Para cada empresa que comprou mais que o esperado, outras duas compraram menos. E o grupo de 26 empresas que responderam ao quesito sobre a variação da frota neste ano, um percentual de 58% afirmou que ela encolheu, enquanto 31% registraram crescimento. Já a média simples das 21 empresas que ofereceram uma estimativa quantitativa da diferença apontou para um encolhimento de 7%.

Nesse contexto, dois setores – a agropecuária e a indústria extrativa – registraram um crescimento mais robusto e, desse modo, mantiveram-se como demandantes importantes de vários tipos de equipamentos de construção. Não é de se admirar, portanto, que quem fabrica (e quer vender) equipamentos de construção venha priorizando quem precisa (e pode) comprar essas soluções.

TABELA 4.

| LINHA AMARELA 2018/2019 | ||||||

| D | E | Fi | Fii | Gi | Gii | |

| VENDAS INTERNAS* | 2018 est. | Δ 2018/17 % | 2019 range |

2019/18 % |

||

| D cf B | F cf D | |||||

| Tratores de esteiras | 455 | 57% | 455 | 485 | 0% | 7% |

| Retroescavadeiras | 3.150 | 51% | 2.835 | 3.020 | -10% | -4% |

| Pás carregadeiras | 3.140 | 42% | 3.140 | 3.345 | 0% | 7% |

| Escavadeiras (exceto minis) | 2.870 | 30% | 2.870 | 3.055 | 0% | 6% |

| Miniescavadeiras | 420 | 38% | 505 | 540 | 20% | 29% |

| Caminhões fora de estrada | 60 | 20% | 60 | 60 | 0% | 0% |

| Motoniveladoras | 730 | 52% | 585 | 625 | -20% | -14% |

| Rolos compactadores | 280 | 30% | 225 | 240 | -20% | -14% |

| Minicarregadeiras | 550 | 12% | 605 | 645 | 10% | 17% |

| Subtotal: Linha Amarela | 11.655 | 40% | 11.280 | 12.015 | -3% | 3% |

Tabela 4. *Incluindo importados. Fontes: Empresas participantes do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, ABIMAQ, ANFIR, ANFAVEA, Siscori/RFB. Elaboração: Sobratema

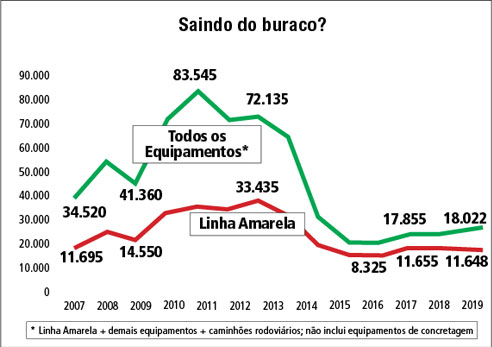

Gráfico 4. Estudo de Mercado: 2007-2019

Fontes: Empresas participantes do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, dados da ABIMAQ, ANFIR, ANFAVEA; Elaboração: Sobratema

Na última sondagem do Grupo de Dealers, realizada em outubro de 2018, as 11 empresas que, juntas, contabilizam mais da metade das vendas de equipamentos da Linha Amarela no Brasil estimam que o setor de construção atualmente responda, diretamente, por menos de uma em cada quatro máquinas novas absorvidas neste ano, conforme mostra a Tabela 3. O fato de a média ponderada – pelo volume de vendas de cada empresa – indicar uma taxa de vendas para a construção menor que a média simples, sugere que os dealers maiores têm vendas mais diversificadas, enquanto os menores se mantêm mais focados na construção.

Também é importante lembrar que boa parte dos equipamentos vendidos para locadoras seria utilizada por construtoras, mas também pode ir para outras áreas de atividade. Assim, a demanda total da construção para equipamentos novos em 2018 estaria posicionada entre os 21,8% de vendas diretas e os 39% de vendas para construtoras e locadoras, juntas. Enquanto isso, a agropecuária (incluindo o setor florestal) demandou ao menos 13,1% dos novos equipamentos na Linha Amarela, ao passo que outros setores, incluindo indústria, comércio, mineração e setor público, ficaram com ao menos 48%.

Projeções para 2019 são de estabilidade na demanda de equipamentos como escavadeiras

Nesse ponto, vale a ressalva de que nem todas as empresas usam exatamente a mesma classificação de áreas da economia. Portanto, a distribuição vista na Tabela 3 deve ser tratada como um indicador de tendência somente. Além disso, o ano de 2018 – por “coincidência”, um ano eleitoral – registrou compras relevantes feitas pelo governo. Tanto que um fabricante de peso estimou em 34% a participação do setor público em suas vendas de equipamentos da Linha Amarela nos primeiros três trimestres de 2018. Resta saber se as compras públicas se manterão neste mesmo nível no início do novo governo.

Ressalvas feitas, não há dúvida de que a presença da construção na demanda por equipamentos novos vem caindo, como consequência do encolhimento do setor dentro da economia, como destacado acima. Em um caso extremo, um dos principais dealers do país relatou vendas de somente 5% para o setor de construção em 2018, oferecendo a seguinte justificativa: “Tínhamos um mix de 80% para construção e 20% para os demais mercados. Mas, hoje, vendemos muito pouco para construção… Também houve uma decisão estratégica de focarmos em mercados mais permanentes como agricultura, aterros sanitários e outros”.

Gráfico 5. Estudo de Mercado: 2016-2019

Fontes: Empresas participantes do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, dados da ABIMAQ, ANFIR, ANFAVEA; Elaboração: Sobratema

Como comentário, configura-se uma triste realidade quando um setor tão sujeito às imprevisibilidades climáticas como a agricultura possa constar como “mais permanente” que os grandes investimentos em infraestrutura, tão necessários ao desenvolvimento do país.

Na mesma linha, outro dealer estima que a construção tenha absorvido somente 5% de suas vendas em 2018, observando que, anteriormente, o normal seria algo em torno de 20%. Quase todos os membros do Grupo relataram a mesma tendência, embora em patamares e graus diferentes. Um deles, que em 2018 contabilizou 25% de vendas para a construção e 40% para outros setores, observou que “até 2014 as percentagens seriam inversas”.

PROJEÇÃO

Tabela 5.

| DEMAIS EQUIPAMENTOS 2018/2018 | ||||||

| VENDAS INTERNAS* | 2018 est. | Δ 2018/17 % | 2019 range | 2019/18 % | ||

| D cf B | F cf D | |||||

| Compressores portáteis | 220 | 19% | 265 | 275 | 20% | 25& |

| Gruas | 10 | -33% | 15 | 16 | 50% | 60% |

| Guindastes (exclui guindautos) | 20 | -50% | 30 | 32 | 50% | 60% |

| Plataformas aéreas | 1.000 | 43% | 1.000 | 1.060 | 0% | 6% |

| Manipuladores telescópicos | 65 | 0% | 80 | 85 | 23% | 31% |

| Tratores de pneu pesados** | 420 | 11% | 335 | 355 | -20% | -15% |

| Subtotal: Demais equipamentos | 1.735 | 25% | 1.725 | 1.823 | -1% | 5% |

| Subtotal: Principais equipamentos | 13.390 | 38% | 13.005 | 13.838 | -3% | 3% |

| Caminhões rodoviários** | 4.465 | 40% | 4.465 | 4.735 | 0% | 6% |

| Total: Principais equipamentos de Construção | 17.855 | 38% | 17.470 | 18.573 | -2% | 4% |

| Tabela 5. *Incluindo importados. **Estimativa; usados na construção. Fontes: Empresas participantes do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, ABIMAQ, ANFIR, ANFAVEA, Siscori/RFB. Elaboração: Sobratema | ||||||

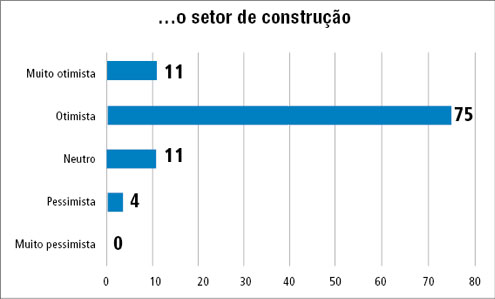

Construtoras e locadoras ouvidas em outubro, antes do segundo turno da eleição presidencial, mas com a tendência do pleito já conhecida, mostraram bastante otimismo referente a 2019. Como revela o Gráfico 6, são poucos os pessimistas, embora entre um quarto e um terço das empresas prefiram ainda optar pela cautela. Já o otimismo é maior referente ao desempenho da economia brasileira e de suas próprias empresas, enquanto aparece ligeiramente menor para o setor de construção em geral.

Gráfico 6. Expectativa 2020, construtoras e locadoras

Expectativas para....

Universo: 28 construtoras e locadoras ouvidas em outubro de 2018; respostas mostradas em porcentagens

Uma explicação para essa diferença seria o fato de que boa parte do setor de construção depende de licitações, financiamentos e investimentos públicos em infraestrutura, o que pode demorar a se concretizar logo no primeiro ano de um novo governo. Ao mesmo tempo, porém, a maioria confia na capacidade de suas empresas em gerar melhores resultados que os do setor em geral.

Na visão de participantes da referida sondagem pode haver “uma boa reação no próximo ano devido ao grande volume de obras represadas e projetos com necessidade de sair do papel”. “Se tudo correr bem no cenário político, 2019 tem potencial, ao menos para nossa companhia, de crescimento de dois dígitos”, destacou uma locadora de Minas Gerais. Por sua vez, uma construtora do Rio de Janeiro acentuou que isso “dependerá da política econômica do próximo governo. De qualquer forma, se houver uma ação positiva, o mercado deve se ‘movimentar’ mais a partir do segundo semestre de 2019”.

TABELA 7.

| CONCRETAGEM 2017/2019 | ||||||

| D | E | Fi | Fii | Gi | Gii | |

| VENDAS INTERNAS* | 2018 est. |

Δ 2018/17 % | 2019 range |

2019/18 % | ||

| Autobombas com mastro de distribuição | 16 | 23% | 16 | 17 | 0% | 6% |

| Autobombas estacionárias | 27 | 238% | 27 | 29 | 0% | 7% |

| Bombas estacionárias rebocáveis | 11 | 38% | 11 | 11 | 0% | 0% |

| Subtotal: Bombas/Concreto total | 54 | 86% | 54 | 60 | 0% | 11% |

| Caminhões betoneira | 150 | -12% | 150 | 160 | 0% | 7% |

| Centrais de concreto | 10 | -33% | 10 | 11 | 0% | 10% |

| Total: Concretagem | 214 | 0% | 214 | 231 | 0 | 8% |

Tabela 7. *Inclui importados. Dados para betoneiras já adicionados em “Caminhões rodoviários”. Fontes: Empresas participantes do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, ABIMAQ, ANFIR, ANFAVEA, Siscori/RFB. Elaboração: Sobratema. Contexto: venda de cimento no Brasil jan-set 2018 x jan-set 2017: -2,2%; (comparação com o ano anterior: jan-set 2017 x jan-set 2016: -7,4%) (Fonte: SNIC)

Reflexo de seu encolhimento, setor da construção perde espaço no mix das fabricantes

Para uma locadora paulista, “a expectativa deve ser alterada em função da definição das eleições presidenciais e de quais serão as tratativas do novo governo com relação à execução das obras e projetos paralisados, definindo qual será o papel da iniciativa privada neste processo”. Já uma construtora da região Sul do Brasil destaca que projeta uma “estagnação inicial para o setor de construção nos primeiros seis meses de implantação de novo governo, havendo expectativa de algum movimento no terceiro trimestre de 2019”.

Resumindo: existe otimismo quanto ao potencial, mas temperado com a percepção de que o mercado pode demorar a reagir e que, de qualquer maneira, tudo vai depender da política econômica adotada pelo novo governo.

Ainda, como alertou o alto executivo de uma grande construtora citado no início do Estudo, o mercado está bastante ciente de que existe um volume muito alto de máquinas paradas. E não se trata de frota antiga, de velharias encostadas, pois em geral são equipamentos razoavelmente novos, em boas condições e prontos para entrar em serviço. O mesmo executivo calcula que, simplesmente absorvendo a frota ociosa, sua empresa possa atender a um aumento em torno de 30% em seu nível atual de atividade, embora sempre com a ressalva que tudo depende do tipo de obra envolvida.

Há, também, a questão dos equipamentos seminovos. Na última sondagem do Grupo de Dealers, realizada em outubro, 12 empresas responderam à pergunta sobre o impacto no mercado dos equipamentos seminovos, que surgiram em grande quantidade durante a crise na medida em que construtoras e locadoras se desfizeram de equipamentos que se tornaram supérfluos repentinamente, ou mesmo foram reavidos por bancos e agências financiadoras e posteriormente colocados em leilão.

Pois bem. Para ilustrar a variedade de visões que existe sobre o mercado atual, um terço dos dealers entende que hoje os seminovos têm pouco impacto no mercado para máquinas novas. Para um terço, o impacto já diminuiu, mas continua relevante, enquanto outro terço ainda percebe um impacto forte. Para complicar mais, ainda persiste a dúvida quanto ao nível das compras públicas no primeiro ano do novo governo.

RANGE

Com tantas incertezas, não devemos nós surpreender que os fabricantes que participaram do Estudo de Mercado 2018-2019 tenham revelado visões bastante variadas quanto à demanda para equipamentos em 2019. Referindo-se à Linha Amarela, uma grande empresa do setor projeta uma queda mais ou menos geral em torno de 17%, comparado às vendas em 2018, enquanto outra cita vendas rigorosamente iguais às de 2018 para todas as categorias estudadas. Um terceiro fabricante espera pequenas variações (positivas e negativas) em torno de zero, ao passo que um quarto player entende que pode haver variações maiores em diferentes categorias, mas que somadas representam um crescimento geral de apenas 1%.

Nos demais equipamentos (Tabela 5) e de concretagem (Tabela 7), os fabricantes participantes do Estudo não fizeram previsão de queda nas vendas em 2019, mas houve nítida variação entre as previsões de crescimento positivo, junto a previsões de estabilidade. Categorias com um reduzido número absoluto de unidades vendidas podem estar sujeitas a maiores flutuações percentuais. E as cifras para caminhões rodoviários e tratores de pneu, por exemplo, representam estimativas de volumes demandados pelo setor de construção, sendo suas previsões de crescimento baseadas no desempenho de outros equipamentos relevantes no Estudo de Mercado.

Gráfico 7. Expectativa 2020, Grupo de Dealers

Finalmente, é bom lembrar que, em todos os casos, os equipamentos com vendas significativas fora do setor de construção estão sujeitos a uma mescla de diferentes drivers de demanda, se comparados com equipamentos absorvidos somente pela construção. Um dos maiores dealers do país, falando antes do segundo turno das eleições presidenciais, mostrava-se cético quanto às perspectivas para a construção em 2019, mas se animava com outras possibilidades. “Segmentos como agricultura, fertilizantes e mineração tiveram boa recuperação e temos expectativas que manterão o ritmo em 2019”, disse.

É evidente que, em suas previsões, todas as empresas – e não só no setor de construção – refletem expectativas quanto ao provável desenrolar da política econômica no novo governo, algo que a Sobratema, como entidade de classe, não manifesta opinião própria. O Estudo de Mercado Sobratema, em suas previsões, sempre busca refletir uma síntese das avaliações e previsões das empresas participantes. Para 2019, dada a diversidade das opiniões e as incertezas por trás dessa amplitude, o Estudo optou por apontar, na Linha Amarela, um range de 3% para cima ou para baixo em relação às vendas estimadas para 2018. E não se trata de uma média aplicada linearmente para todas as categorias; as previsões individuais são ajustadas para cima ou para baixo, caso a caso, para refletirem a tendência das expectativas dos fabricantes.

Como categoria, os equipamentos de concretagem – recentemente incluídos no Estudo de Mercado – são mostrados em separado na Tabela 7, meramente para preservar a comparação estatística ano-a-ano do grupo dos “Demais equipamentos”. Já as betoneiras estão incluídas nessa mesma tabela para mostrar seu volume e tendência junto aos equipamentos associados, mas suas vendas já estão totalizadas dentro da categoria de caminhões rodoviários.

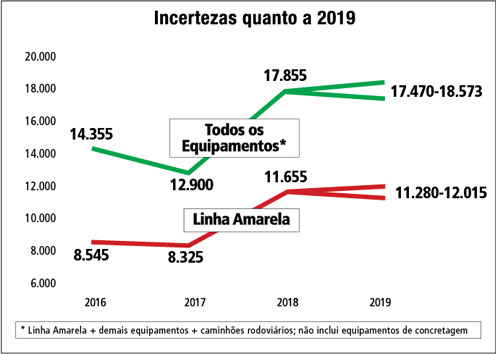

As estimativas para 2018 e as previsões para 2019 estão incluídas no Gráfico 4, sendo excluídos somente os equipamentos de concretagem. Por questões de escala, o gráfico mostra somente o valor central do range para 2019, enquanto o Gráfico 5 mostra o range.

Como se vê, torna-se claro que o setor de equipamentos continua muito abaixo de seus melhores dias. Rememorando, o auge da Linha Amarela se deu em 2013, com vendas de 33.435 unidades. Assim, as vendas estimadas para 2018, de 11.655 equipamentos, representam somente 35% daquele momento recorde. Vale lembrar que o nível impressionante de vendas em todas as categorias de equipamentos (pelo menos, em todas as cobertas pelo Estudo) em 2011 refletiu a demanda artificialmente alta de caminhões rodoviários naquele ano – como todos se recordam, as empresas anteciparam compras para evitar preços maiores, previstos com a introdução de modelos com padrão Euro 5.

E DEPOIS?

Quanto ao futuro, permanece em aberto. “Ainda haverá dificuldades em 2019 em função do orçamento apertado em todas as esferas públicas, tendendo a melhorar a partir de 2020”, opinava o diretor de uma construtora de tamanho médio, localizada no Sul do país, pouco antes do segundo turno das eleições.

Na mesma linha, o executivo de um renomado fabricante não esperava grandes alegrias para 2019. “A retomada do país deve ocorrer no segundo semestre de 2020, ou mesmo no começo de 2021”, disse ele.

Também falando em meados de outubro, um dos principais dealers do país reforçava a mensagem de cautela. “O segmento de construção continua totalmente paralisado, sem perspectivas no médio prazo”, atestou. “Mas pode voltar a crescer no segundo ano dos novos governos.”

Outro membro do Grupo de Dealers se mostrava mais animado quanto à possibilidade de ver o mercado reagindo mais rapidamente. “Acredito em uma forte influência no desempenho da economia em 2018 e 2019, com o resultado das urnas e possíveis reformas que serão implementadas em 2020”, afirmou. E o alto executivo de uma grande construtora, o mesmo que já alertou sobre o tamanho da frota parada, estava animado pelo impacto previsto das propostas do presidente eleito no clima de investimento: “A proposta baseada, entre outros pontos, na melhoria da segurança pública, reformas tributárias e previdenciárias, além da redução de custos e estrutura na ‘máquina governamental’, a meu ver, traz estabilidade política e atratividade aos investidores nacionais e internacionais. Por isso, estou realmente confiante e otimista com o nosso futuro”, disse.

Não há dúvida de que o setor está bastante animado e que o consenso aponta para crescimento maior em 2020. Nesse ponto, o Gráfico 6 revela que 86% se declaravam “otimistas” ou até “muito otimistas”, uma vez que o novo governo, já no segundo ano de mandato, teria tempo para se organizar e pôr em prática suas propostas.

E o que tudo isso pode representar para o mercado de equipamentos? Conforme mostra o Gráfico 7, entre os membros do Grupo de Dealers há previsão de uma melhora suave, para 12 mil máquinas. Caso o mercado em 2019 chegue ao limite superior do range proposto pelo Estudo de Mercado, essa previsão pode vir a ser conservadora demais.

Finalmente, temos as previsões de seis fabricantes que, como parte do Estudo de Mercado deste ano, ofereceram previsões para a Linha Amarela em 2020, sendo que a média das respostas aponta para 13.400 máquinas, dentro de um range de 10.859 unidades até “em torno de” 15 mil unidades.

O resumo da ópera, portanto, é que realmente há bastante otimismo, mas sem exagero. Ninguém fala em uma “explosão de crescimento”, mas, após as subidas e as quedas vertiginosas dos anos recentes, um período de crescimento moderado não fará mal algum ao setor.

SOBRE O ESTUDO SOBRATEMA DE MERCADO BRASILEIRO DE EQUIPAMENTOS

Desde 2007, o Estudo Sobratema do Mercado Brasileiro de Equipamentos vem sendo divulgado anualmente, sempre no mês de novembro. Para supervisionar sua realização, a Sobratema conta com um Grupo de Apoio que reúne executivos com ampla experiência do setor, tanto no Brasil, quanto na América Latina. Preparado por um consultor externo, o Estudo de Mercado engloba, ainda, as sondagens com o Grupo de Dealers (três vezes ao ano) e as sondagens com empresas do setor que compram equipamentos de construção, ou seja, construtoras e locadoras (duas vezes ao ano). Em todos os casos, as informações fornecidas pelas empresas participantes (fabricantes, importadoras, dealers, construtoras e locadoras) são agregadas pelo consultor e posteriormente avaliadas em sua forma agregada pelo Grupo de Apoio. Assim, é preservada a confidencialidade das informações fornecidas pelas empresas participantes. Atualmente o Estudo Sobratema do Mercado Brasileiro de Equipamentos é composto por três elementos:

- O Estudo de Mercado propriamente dito, que acontece anualmente em outubro desde 2007, ouvindo fabricantes de equipamentos;

- O Grupo de Dealers, que reúne três vezes por ano, via teleconferência, uma dúzia de empresas que representam mais da metade do mercado nacional;

- A Sondagem de Compradoras, que busca ouvir duas vezes por ano três dezenas de empresas, de composição variável, mas sempre construtoras e locadoras que compram equipamentos de construção.

Há ainda um acompanhamento mensal das importações de equipamentos, feito internamente pela Sobratema. Juntos, estes elementos oferecem uma visão privilegiada do andamento do mercado e do sentimento dos profissionais nele envolvidos.

IMPORTAÇÕES REGISTRAM AVANÇO EXPRESSIVO

O Estudo Sobratema do Mercado Brasileiro de Equipamentos busca estimar o mercado nacional para equipamentos de construção. Conceitualmente, isso representaria a produção nacional somada às importações, menos as exportações. O cálculo, no entanto, é feito a partir de estimativas dos vários players. Mesmo assim, a Sobratema faz um acompanhamento mensal das importações de várias categorias de equipamentos, principalmente, mas não apenas, da Linha Amarela, a partir de dados do governo brasileiro (Siscori/RFB). O conjunto de equipamentos acompanhados não é exatamente igual ao conjunto da Linha Amarela utilizado no Estudo de Mercado – faltam caminhões fora de estrada e motoniveladoras, por não haver registro de importações em 2017 e 2018. Tecnicamente, a Tabela 6 compara maçã com laranja, pois confronta importações e Estudo de Mercado em períodos diferentes; primeiro porque o Estudo de Mercado projeta o ano completo, enquanto os dados de importação são sempre históricos e, no fechamento desta matéria, disponíveis até setembro somente. Também, as importações consideram dados de entrada no país, enquanto o Estudo de Mercado busca estimar vendas ao comprador final. Entre estes dois eventos pode haver uma demora leve ou razoável, nem sempre constante, ainda mais que as importações nem sempre acontecem na forma de um fluxo regular ao longo do ano. Flutuações de estoque também são relevantes, principalmente para categorias de menor volume. Assim, comparar os 12 meses de importação até setembro com as vendas no ano-calendário provavelmente representa uma aproximação razoável entre as duas “frutas”, mas não deixa de ser uma limitação a se levar em conta.

| IMPORTADOS 2017/2018 | ||||||

| Importações Out/16-Set/17 |

EM 2017 | Share | Importações Out/17-Set/18 |

EM 27018 | Share | |

| Tratores de esteiras | 21 | 290 | 7% | 0 | 455 | 0% |

| Retroescavadeiras | 16 | 2.085 | 1% | 0 | 3.150 | 0% |

| Pás carregadeiras | 513 | 2.210 | 23% | 827 | 3.140 | 26% |

| Escavadeiras | 257 | 2.200 | 12% | 449 | 2.870 | 16% |

| Miniescavadeiras | 162 | 305 | 53% | 472 | 420 | 112% |

| Rolos compactadores | 15 | 215 | 7% | 107 | 280 | 38% |

| Minicarregadeiras | 168 | 490 | 34% | 575 | 550 | 105% |

| Subtotal: Linha Amarela | 1.152 | 7.795 | 15% | 2.430 | 10.865 | 22% |

| Compressores de ar |

2 |

185 | 1% | 0 | 220 | 0% |

| Gruas | 0 | 15 | 1% | 4 | 10 | 40% |

| Guindastes | 3 | 40 | 8% | 7 | 20 | 35% |

| Plataformas aéreas | 535 | 700 | 76% | 976 | 1.000 | 98% |

| Manipuladores telescópicos | 52 | 65 | 80% | 32 | 65 | 49% |

| Tratores de pneu | 17 | 380 | 4% | 169 | 420 | 40% |

| Total | 1.761 | 9.180 | 19% | 3.618 | 12.600 | 29% |

Tabela 6. Fontes: Estudo de Mercado Sobratema, Siscori/RFB. Elaboração: Sobratema. Ver texto para explicações

Feitas as ressalvas, a tabela mostra que, na Linha Amarela, a penetração das importações subiu de 15% em 2017 para 22% em 2018, enquanto no conjunto foi de 19% para 29%. Embora o Estudo de Mercado não examine as exportações, nem a Sobratema faça um acompanhamento nos moldes do que é feito para importações, é interessante observar que, de outubro de 2017 a setembro de 2018, quando o Brasil importou 2.430 equipamentos na Linha Amarela, os fabricantes instalados no país produziram 17.689 unidades (dos equipamentos contemplados), dos quais exportaram 10.441 unidades, ou seja, 59% da fabricação total, conforme dados da Abimaq. Há, portanto, ao menos na Linha Amarela, um balanço amplamente favorável, pelo menos em número de máquinas. E as motoniveladoras (que não contam com importação há vários anos e não estão cobertas nos cálculos de importação) têm fortes vendas para o exterior. Isso seria um reflexo da busca, pelos fabricantes localizados no Brasil, de mercados alternativos frente à crise em casa.

FROTA PARADA: FREIO PARA NOVAS VENDAS?

Custo financeiro dos ativos imobilizados preocupa as empresas

Supondo que haja um aumento na demanda na construção, a extensa frota atualmente parada nos pátios brasileiros pode vir a ser um obstáculo para a recuperação do mercado de novos equipamentos. Essa questão inquieta muita gente. Na sondagem de outubro de 2018, a média simples da estimativa de frota parada em 24 construtoras e locadoras foi de 40%, com três empresas indicando taxas de 80% ou mais. Os dados revelam um ligeiro viés de tamanho – a média ponderada foi de 45%. No Nordeste, como relata um Associado, “a maioria das empresas continua com frotas ociosas, acima de 60%, o que, com certeza, impacta na compra de equipamentos novos”.

Mesmo que a maioria das empresas calcule sua frota parada pela contagem simples de máquinas, também é preciso considerar a medição por valor, sendo melhor, nas palavras de um participante da sondagem, “manter 10 caminhões parados, que somados valem R$ 2 milhões, do que um guindaste de grande capacidade, que vale mais de R$ 6 milhões”.

Já estimativas de quanto as empresas podem aumentar seu nível atual de atividade – sem ter de comprar ou alugar equipamentos adicionais –, até certo ponto seriam indicadas pelas taxas de frota parada. “Poderíamos dobrar a receita com a mesma frota”, observa um executivo que atualmente registra mais de 80% de ociosidade. “Mas há sempre a questão do tipo de obra nova, sendo que o perfil de equipamento adicional demandado pode não ser exatamente igual ao da frota parada.”

A maioria das empresas diz não temer problemas de vandalismo ou roubo com equipamentos parados, muitos já recolhidos aos depósitos. A preocupação maior é com manutenção. Outra questão que surge após um longo período de mercado recessivo é a defasagem tecnológica, tanto em termos de produtividade como pela exigência de muitos contratantes em ter sua obra tocada com equipamentos novos ou seminovos. “Gerentes de frota se esforçam para ficar com os equipamentos mais novos, considerados estratégicos para a retomada, mas nem sempre é fácil se desfazer dos mais antigos”, afirma um Associado do Nordeste.

Pairando sobre todas as decisões está o custo. Quase todas as empresas ouvidas disseram se preocupar com o custo financeiro dos ativos imobilizados. Mas um locador observa que há uma boa diferença se o equipamento já foi pago ou se ainda tem prestações a quitar. “Frota parada acima da demanda, porém quitada, preocupa menos e dá a condição de levantar caixa com venda”, diz. “Já ficar na mesma condição com endividamento da frota é bem mais preocupante.”

SOBRATEMA COMEMORA 30 ANOS COM FESTA

Diretores e conselheiros comemoram a data com alusão à fundação da Associação em 1988

Durante o evento Tendências no Mercado da Construção, que nesta 13ª edição contou com a participação do economista Fernando Garcia, a Sobratema comemorou oficialmente seus 30 anos com o mercado. Na presença de representantes das principais empresas do setor no país, a entidade retomou sua tradicional Festa de Confraternização de final de ano e aproveitou para anunciar seu novo foco estratégico. “Queremos atuar em todos os aspectos no que se refere a máquinas e equipamentos”, disse Claudio Schmidt, diretor executivo da Sobratema. “Isso inclui uma atuação mais forte em prestação de serviços aos nossos associados.”

Neste ano, a festa foi especial. No período de três décadas, a contribuição da Sobratema para o mercado nacional de equipamentos para construção e mineração pode ser comprovada pelas iniciativas que desenvolveu ao longo de sua história. “Atualmente, contamos com catorze programas, que promovem a disseminação de informação qualificada e conhecimento técnico e mercadológico, além de formação, qualificação e capacitação profissional, desenvolvimento de tecnologia e inovação, relacionamento e troca de experiências entre pessoas que atuam no setor”, afirmou Afonso Mamede, presidente da Sobratema.

INICIATIVA RECONHECE OPERADORES DE ESCAVADEIRAS

| Equipamentos de Perfuração | Equipamentos de Concreto |

| Air Service | Convicta |

| Atlas Copco | Euromecc |

| Sandvik | Ixon |

| Trabalho em Altura e Empilhadeiras | Equipamentos de Terraplanagem |

| Caterpillar | Caterpillar |

| Genie | JCB |

| JCB | New Holland Construction |

Destaque Pós-Venda homenageou as empresas com o atendimento mais bem-avaliado no ano

Em mais uma iniciativa inédita do Núcleo Jovem da Sobratema, o Destaque Operador do Brasil destaca a importância dos operadores de escavadeiras de todo o território nacional. Após uma prova online, a etapa final e a premiação serão realizadas no dia 29 de novembro, durante a M&T Expo 2018. Segundo Alisson Daniel, coordenador do Núcleo Jovem, a homenagem foi criada para homenagear a profissão, que exige alta capacitação e qualificação profissional. “Também é uma chance de os operadores demonstrarem suas habilidades e conhecimentos técnicos em diversas situações e tipos de obras”, acrescenta.

Pós-Venda – A premiação vem se juntar ao Destaque Pós-Venda, que em sua 4ª edição apontou as empresas que obtiveram a melhor avaliação de mercado em seus serviços de atendimento.

*Brian Nicholson é coordenador do Estudo Sobratema do Mercado Brasileiro de Equipamentos

Saiba mais:

Estudo de Mercado: sobratema.org.br/Programas/300524

Sobratema: sobratema.org.br

Tendências: sobratematendencias.com.br

Gráfico 6. Expectativa 2020, construtoras e locadoras Expectativas para....

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade